¿Te preocupa el impacto de los nuevos requisitos del comprobante fiscal digital por Internet (CFDI 4.0) en la facturación de tu negocio? ¿Ya sabes cómo llenarlo? A continuación te contamos, a grandes rasgos, de qué van dichos cambios. Además, te compartimos los links a la nueva guía de llenado y a los Catálogos para poder facturar.

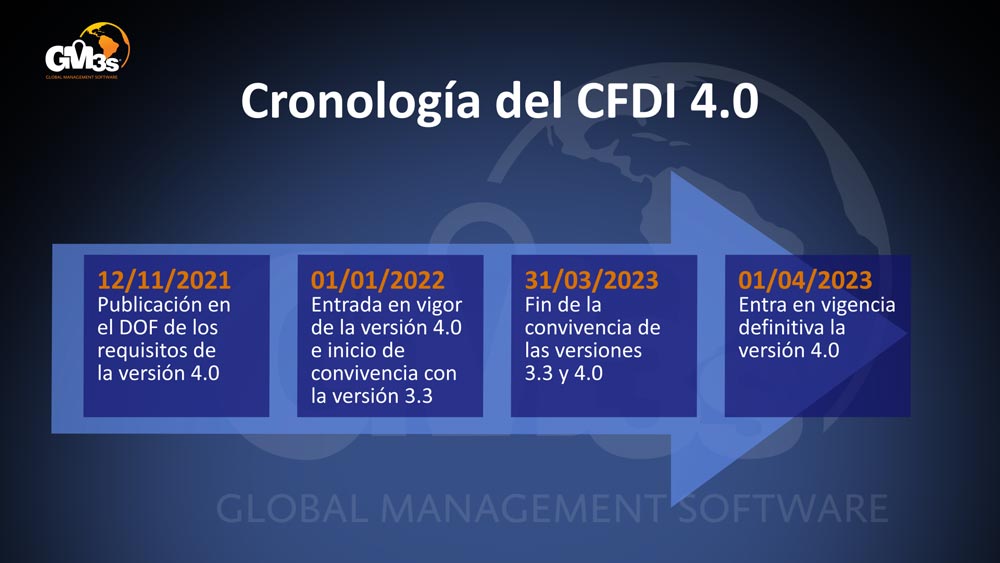

El 12 de noviembre de 2021 se publicó en el Diario Oficial de la Federación (DOF) la Miscelánea Fiscal 2022, que es el conjunto de disposiciones en materia de recaudación de impuestos que anualmente emite la Secretaría de Hacienda y Crédito Público (SHCP) y que regirán a lo largo del año en México.

Tales disposiciones son básicamente los cambios en la legislación impositiva, mejor conocidos en su conjunto como reforma fiscal. Entre esas modificaciones destacaban para 2022, con vigencia en 2023, las que conciernen al Anexo 20.

Tales disposiciones son básicamente los cambios en la legislación impositiva, mejor conocidos en su conjunto como reforma fiscal. Entre esas modificaciones destacaban para 2022, con vigencia en 2023, las que conciernen al Anexo 20.

El Anexo 20 es el documento técnico donde el Sistema de Administración Tributaria (SAT) establece el estándar tecnológico según el cual debe emitirse una factura electrónica, que es la representación del comprobante fiscal digital por Internet (CFDI), que se genera, transmite y resguarda utilizando medios electrónicos, específicamente la NUBE. Dicho en pocas palabras, en el Anexo 20 encontramos la guía de llenado del CFDI.

De acuerdo con los cambios en la Miscelánea Fiscal 2022, vigente en 2023, a partir del 1 de enero de 2022, entró en vigor la versión 4.0 del CFDI, existiendo un periodo de convivencia con la versión 3.3 que concluirá el 30 de marzo de 2023, para iniciar la vigencia definitiva de la versión 4.0 al día siguiente, 1º de abril del mismo año.

Así pues, durante este periodo de transición, convivirán no sólo las versiones 3.3 y 4.0 del CFDI, sino también las versiones 1.0 y 2.0 tanto de retenciones e información de pagos como de recepción de pagos. Al cabo de ese periodo, las más recientes versiones serán, desde luego, obligatorias.

Si tienes dudas acerca de cómo llenar tus comprobantes CFDI en la versión 4.0, el 8 de marzo de 2023, el SAT publico los siguientes documentos informativos, cuyos links te compartimos:

Guía de llenado de los comprobantes fiscales digitales por Internet.

Guía de llenado del CFDI global Versión 4.0 del CFDI.

Factura de recepción de pagos.

Además, el 5 de junio de 2024, el SAT publicó los Catálogos CFDI Versión 4.0, donde podrás consultar las claves y descripciones requeridas para llenar tu factura. El link para descargar los Catálogos podrás encontrarlos en la tabla de documentos que aparece aquí.

Principales cambios de la versión 4.0 del CFDI

- La obligación de incluir el nombre y domicilio fiscal del emisor y del receptor.

- La incorporación de campos para identificar las operaciones donde exista una exportación de mercancías.

- La indicación de si las operaciones que ampara el comprobante son objeto de impuestos indirectos.

- La incorporación de nuevos apartados para reportar información respecto de las operaciones con el público en general, así como aquellas realizadas a cuenta de terceras personas.

- El CFDI que ampara retenciones e información de pagos incluirá obligatoriamente el nombre y domicilio fiscal del emisor y del receptor, e incluirá también relacionar otros CFDI.

- El complemento para recepción de pagos incluirá: nuevos campos para identificar si los pagos de las operaciones que ampara el comprobante son objeto de impuestos; un nuevo apartado con el resumen de los importes totales de los pagos realizados expresados en moneda nacional, así como los impuestos que se trasladan.

- En cuanto a la actualización del servicio de cancelación de facturas, será necesario señalar el motivo de la cancelación de los comprobantes. Además, al seleccionar como motivo de cancelación la clave 01 (“Comprobante emitido con errores con relación”), deberá relacionarse el folio fiscal del comprobante que sustituye al cancelado. Asimismo se actualizan los plazos para realizar la cancelación de facturas.

¿Por qué tantos cambios en el CFDI 4.0?

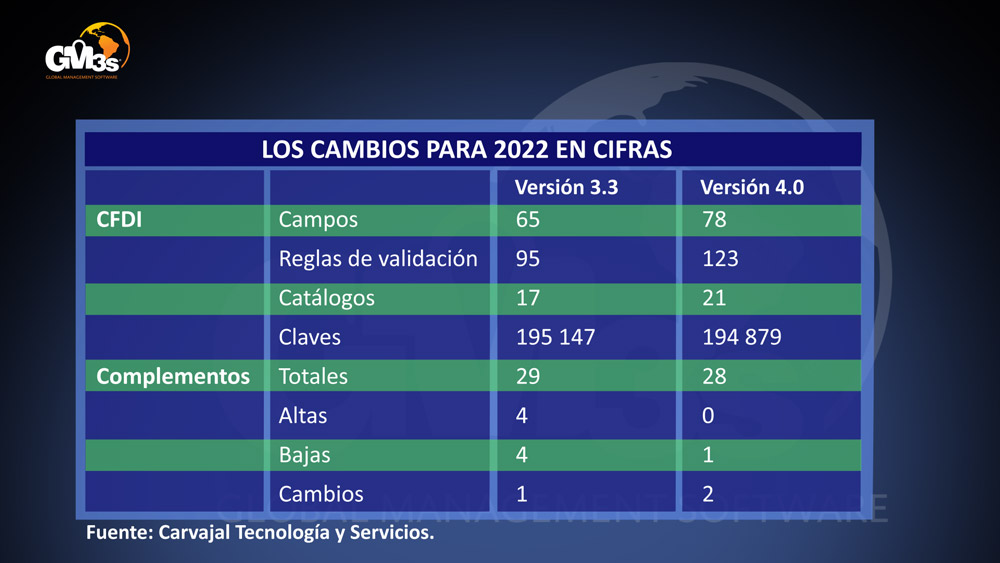

A decir de los expertos de Carvajal Tecnología y Servicios, una empresa multinacional dedicada a los sistemas de intercambio de información entre las empresas y sus clientes y proveedores, algunas de las razones fundamentales de los cambios en el CFDI 4.0 son las siguientes:

- Control asociado a la explotación de datos proporcionados por los contribuyentes.

- Eliminación de prácticas consideradas elusivas o evasivas.

- Mayor solicitud de información y evidencia para la gestión operativa de las empresas.

- Reforzamiento del marco legal para la ejecución de actos de autoridad.

- Incremento de la recaudación del impuesto del valor agregado (IVA).

- Direccionamiento estratégico hacia sectores específicos.

Enfóque en la facturación

Respecto a la normatividad enfocada en la facturación, la Miscelánea Fiscal 2022, vigente en 2023, establece reformas específicamente en los artículos 29 y 29-A del Código Fiscal de la Federación.

En el artículo 29, referido a la expedición de comprobantes fiscales, se establece que “los contribuyentes que exporten mercancías que no sean objeto de enajenación o cuya enajenación sea a título gratuito, deberán expedir el comprobante fiscal digital por internet que ampare la operación”. Para ello básicamente deberán contar con un certificado de firma electrónica avanzada vigente, tener obligaciones fiscales en el Registro Federal de Contribuyentes y cumplir con requisitos, como los complementos del CFDI.

Mientras en el artículo 29-A, referido a los requisitos del comprobante fiscal, se establece que debe incluirse el nombre o razón social de quien lo expide, así como el nombre o razón social, código postal y uso fiscal del receptor. Además, en caso de discrepancias en relación con la actividad económica, la autoridad fiscal actualizará dichas actividades y las obligaciones del contribuyente al régimen fiscal que le corresponda. Adicionalmente, la cancelación del CFDI deberá justificarse y sustentarse, e incluso ser aceptada por la persona a favor de quien se expide.

Según los especialistas de Carvajal Tecnología y Servicios, los cambios en el CFDI 4.0 tendrán implicaciones operativas, informáticas y de capacitación. Por tanto, el uso y la actualización de los sistemas de planificación de recursos empresariales, como el GM3s ERP Software, tendrán un papel clave para cumplir en tiempo y forma con las nuevas disposiciones de la Miscelánea Fiscal 2022, vigente en 2023.

Para saber más acerca de lo que el sistema GM3s ERP Software puede hacer para que la facturación y otros procesos administrativos de tu negocio dejen de ser una preocupación para ti, contáctanos a través de las distintas vías de nuestra plataforma:

ventas@gm3s.com.mx, contacto@gm3s.com.mx

Más acerca del tema

Carvajal Tecnología y Servicios.

Procuraduría de Defensa del Contribuyente. Aspectos relevantes de la reforma fiscal 2022 (video).

Sistema de Administración Tributaria. Actualización de Factura electrónica – Reforma Fiscal 2022.

Gráficos: Miguel Ángel Zarazúa